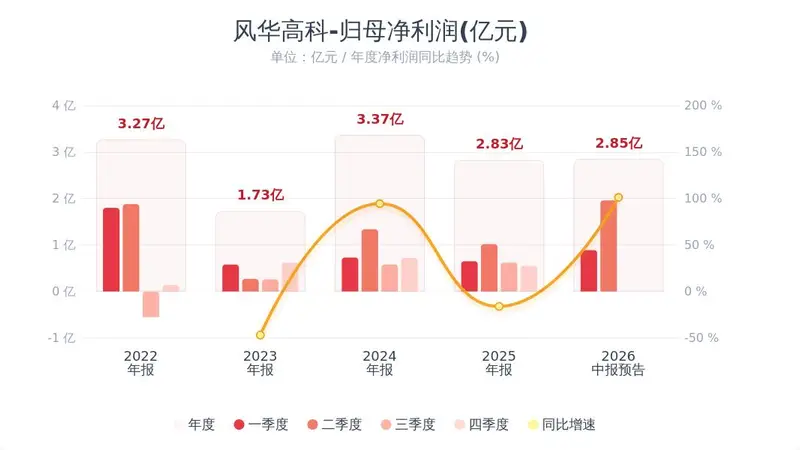

7月10日,风华高科(000636.SZ)发布2026年半年度业绩预告,上半年净利润同比大幅增长超过六成,二季度盈利更实现环比翻倍。电子元器件行业景气度持续提升,MLCC、片式电阻、电感器等核心产品价格与销量齐增,再加上AI、车规等高端市场开拓取得实效,公司业绩逐季加速改善,充分展现了本轮被动元件复苏周期的强劲弹性。

一、业绩分析:上半年盈利稳步恢复,Q2单季环比增幅惊人

根据公告,2026年上半年公司预计实现归母净利润2.70亿元至3.00亿元,同比增长61.84%至79.82%;扣非归母净利润2.65亿元至2.95亿元,同比增长55.57%至73.18%,显示主业盈利同步修复,增长基础扎实。

分季度来看,景气度逐季加速的特征十分明显:公司一季度实现净利润0.89亿元,据此测算二季度单季净利润区间为1.81亿元至2.11亿元,环比增长达到104%至138%。二季度下游AI服务器、汽车电子、消费电子库存集中回补等多重需求叠加,公司主要产品出货量与销售价格同步提升,推动单季盈利实现跨越式增长,单季利润规模是一季度两倍,行业复苏的盈利弹性得到充分体现。

二、增长动力:行业景气提升与高端转型突破同步推进

本次业绩增长是行业周期回暖与企业战略升级共同作用的结果,两大关键因素同步发力:

1. 被动元件行业景气全面回升,主营产品量价同步增长

得益于电子元器件行业景气度持续上行,下游AI算力建设加速、汽车电子渗透率提高、消费电子需求回暖,共同推动MLCC、片式电阻器、电感器等被动元件市场需求持续扩大。行业供需关系逐步改善,主流产品价格趋于稳定并回升,公司主要产品销量与销售价格同比均实现增长,量价齐升直接带动盈利水平修复。

2. 聚焦高端产品转型与新兴市场开拓,产品结构持续优化

公司集中资源推进高端产品转型与新兴市场开拓,持续开展高容MLCC、车规级器件、工业级产品的研发与客户认证,高端产品占比稳步提高。同时积极布局AI服务器、新能源、工业控制等高增长领域,客户结构不断优化,再加上内部降本增效措施落地,进一步增强了盈利弹性。

三、行业洞察:AI重塑MLCC成长逻辑,国产替代开辟长期发展机会

风华高科的业绩加速修复,反映了本轮被动元件行业周期复苏的微观表现。与以往由消费电子驱动的短周期不同,本轮行情由AI算力带来的结构性需求升级主导,行业成长逻辑已发生根本性变化。

需求方面,AI服务器单机MLCC用量是普通服务器的10倍以上,高端高容产品需求呈现阶跃式增长,再加上汽车电子、工业控制的持续扩张,被动元件需求正从"周期性波动"转向"长期性增长"。供给方面,高端MLCC产线建设周期长达18-24个月,核心设备交付期拉长,全球新增高端产能释放缓慢,供需紧平衡格局预计将持续至2028年,行业涨价周期的持续性远超以往历次复苏。

作为国内被动元件领域的核心龙头企业,风华高科具备MLCC、电阻、电感全品类布局优势,是国产替代的关键力量。在行业复苏周期中,公司凭借完整的产品体系与本土服务优势,优先承接下游需求回暖红利;而高端产能持续提升、车规与AI级产品不断突破,也将推动公司逐步打破海外厂商在高端市场的垄断,长期成长空间不断扩大。

风险提示

本文仅客观整理上市公司公告及行业公开资讯,不构成任何投资参考。被动元件行业具备较强周期性,下游AI、消费电子需求复苏节奏存在变数,产品价格波动可能影响公司盈利;高端产品研发与客户认证进度不及预期、行业竞争加剧、海外厂商降价竞争等因素,均可能对公司业绩与估值产生冲击,请投资者审慎决策。