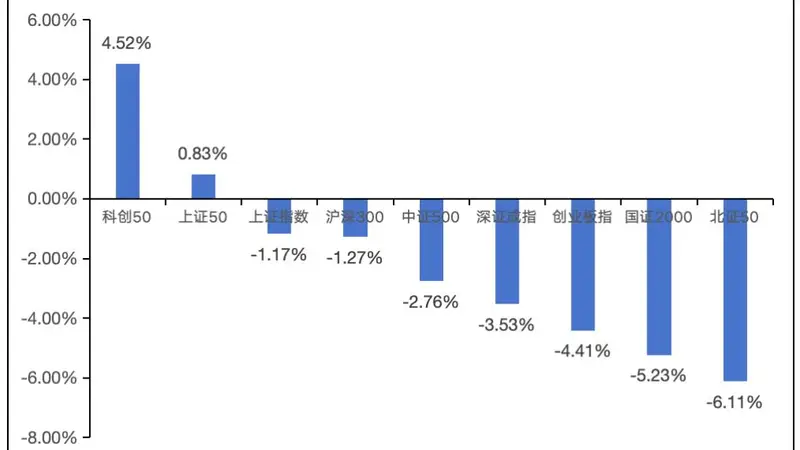

本周A股三大指数周线录得全面下跌。上证指数、深证成指、创业板指依次收跌1.17%、3.53%、4.41%,全A平均股价也跟着下滑4.27%,整体赚钱效应欠佳。从宏观角度看,6月国内CPI环比回落0.3%,同比涨1%,核心CPI同比录得1%。PPI环比下跌0.3%,同比上涨4.1%。国内部分行业需求有所增加,但国际原油价格走低构成制约。九个部门联合印发《关于加快零售业创新发展的意见》,围绕新布局规划、新供给引领、新需求创造等六大方向,推出20条具体措施。国家科学技术奖励大会、两院院士大会、中国科协第十一次全国代表大会在北京召开,最高领导人发表重要讲话。美伊关系再次出现新变化。

本文结构设计

一、投资展望

二、近期市场梳理

三、市场资金流向

四、市场温度

一、投资逻辑

策略分析:本周A股三大指数周线尽皆收绿。上证指数、深证成指、创业板指分别下跌1.17%、3.53%、4.41%,全A平均股价下跌4.27%,市场赚钱门径收窄。板块表现上,本周计算机、传媒、房地产、银行等板块涨幅居前,建筑材料、电力设备、基础化工、有色金属等板块则相对疲软。

基本面层面,本周释放出多重重要信息。在国内,中国人民银行货币政策委员会完成第二季度例会,与一季度相比,会议在形势研判和政策思路上作出多项微调,外部环境评估从"变化影响加深"调整为"更加复杂多变",国内形势表述在原有"供强需弱、外部冲击"基础上增加"结构分化"内容。会议重申要继续实施适度宽松货币政策,强调要增强政策的前瞻性、灵活性、针对性,精准把握政策力度、节奏和时机。央行于7月6日开展10000亿元买断式逆回购操作,较到期量增额2000亿元,终止此前三个月的缩量态势。在海外市场,美联储公布新任主席沃什的首份会议纪要,虽然6月会议决定维持利率不变,纪要中显示部分委员认为已具备加息条件,官员们对通胀预测和政策走向显现明显分歧。霍尔木兹海峡紧张局势升级,美军对伊朗发动新一轮打击行动,布伦特原油价格盘中上涨超过5%。综合来看,国内货币政策保持宽松基调并迈向精准调控,央行加大逆回购额度释放出明确的流动性支持信号;海外美联储内部分歧扩大、短期加息门槛较高,但地缘冲突持续增加全球通胀和资产价格波动。这些因素叠加作用下,A股短期或有波动,但国内政策托底效果持续,市场中长期向好基础依旧坚实。

当前市场轨迹显示,短期走势偏弱,虽然周四偶现久违的大阳放量线,次日便遭遇快速杀跌。整体来看,三大指数对科技板块依赖度高,而A股科技股又受制于韩国、美股走势,科技板块近期波动剧烈,持仓不稳,可能需要新一轮刺激才能重新聚集能量。同时7月进入中报业绩密集披露期,市场定价逻辑正在从"流动性主导"转为"业绩主导"。前期涨幅较大的科技板块正面临业绩兑现压力。

板块方面,市场即将迎来中报业绩预告集中发布期,AI硬件、半导体、高端制造、储能等领域仍是中报行情重点关注方向。另外,有色金属、精细化工等具有业绩支撑的行业也有机会显现。不过鉴于大盘尚未转为多头排列,建议投资者控制仓位,等到时机明朗后再逐步加码。

技术维度:目前三大指数均呈现日线级别空头排列,在趋势未出现反转前,建议投资者控制仓位,保持观望。

市场动向:7月9日凌晨,国产DRAM龙头企业长鑫科技发布科创板IPO招股意向书及《发行安排及初步询价公告》,公告披露新股网下申购日和网上申购日定于2026年7月16日。网上申购代码为"787825"。

国家卫健委联合三个部门正式发布《国家基本药物