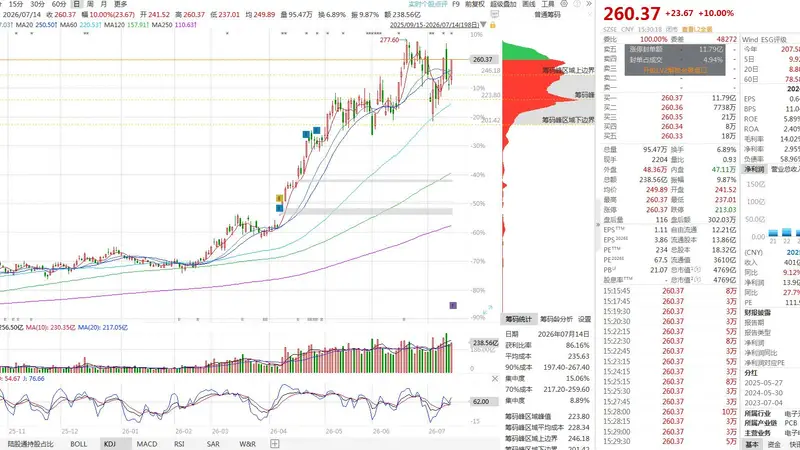

7月14日当天,东山精密的股价盘中表现抢眼,完成了4天2板的走势,当日的成交额更是超过了220亿元。作为算力PCB和光模块领域的双料龙头,公司在这支股盘后披露了半年业绩的预告。AI光模块的整合红利正在全面兑现,传统业务方面则稳稳当当,再加上数据中心投资收益有所增加,盈利能力大幅提升。这样强劲的上涨行情,正好与超预期的业绩相匹配,市场对于公司估值逻辑的认可度进一步提升。

一、业绩剖析:盈利能力显著增强,二季度环比稳步上涨

公告中的数据显示,东山精密预计2026年上半年归属于母公司股东的净利润在29亿元到30亿元之间,与去年同期相比,增幅达到了282.58%到295.78%,实现了近三倍的业绩增长。

将季度收益进行细分,公司一季度净利润为11.1亿元,据此可以推算出二季度净利润的范围在17.9亿元到18.9亿元。Q2的净利润环比增长幅度在61%到70%之间,光模块产能的持续提升带动了增量效益的持续释放,单季度的盈利相比第一季度有了显著的提升,增长的势头保持连贯。

二、利润增长的三种主要动力

1、光模块整合效应全面展现,成为利润增长的主要来源

公司成功收购索尔思光电并将其纳入财务报表后,产能和客户的导入进度都符合预期,800G和1.6T的高速光模块已经批量供应给海外云服务提供商。据一些机构进行的调研显示,光模块板块虽然只占公司总营收的16%,但贡献了超过一半的利润,这个板块的毛利率远远高于PCB和消费电子业务,新增产能的持续释放直接促进了公司整体营收和利润的同时增长。

2、消费电子、汽车零部件业务巩固了盈利的基础

传统业务方面,公司的经营状况保持稳定,客户订单持续,成本控制措施得到有效实施,板块业绩稳步上升,为公司提供了稳定的现金流入,有助于抵消科技板块周期性的波动风险,形成了业绩的缓冲垫。

3、数据中心配套投资逐渐带来收益

公司之前在算力产业链相关的股权投资获得了收益,当期的公允价值以及项目投资收益与去年同期相比有所增加,进一步增加了公司上半年的账面利润,拓宽了盈利的渠道。

三、市场反响:4天2板的高关注度背后,有基本面强劲的支撑

7月14日,算力硬件板块整体表现强劲,东山精密在早盘经历了震荡洗盘后,午后直接封死涨停,四个交易日内两次涨停,主力资金当日有大量的净流入,是PCB和光模块两个领域内的重要公司。

市场的炒作逻辑此前主要围绕“PCB和自研光芯片的垂直一体化”,本次半年报预告的发布直接证实了索尔思整合的成果,高速光模块的盈利实现速度超过了市场之前的中性预期;与单一业务波动的纯光模块企业不同,公司软硬电路和光通信的双主业协同发展,抗周期的特性更强,资金的集中布局逻辑得到了进一步的强化。

四、行业深入分析

AI算力的建设持续推动高端PCB和高速光模块的需求,行业的长期景气度是确定的;但是赛道企业集中扩大产能、低端产品价格竞争加剧是市场关注的焦点。东山精密的差异化优势明显:自有PCB产能能够配套光模块的客户,加上IDM光芯片的自产能力,使得上游元器件的自控性增强,成本和交付稳定性具有优势;800G为主、1.6T逐步增加的产品结构,持续提高了整体毛利率,中长期的盈利潜力充足。

五、未来需要关注的几个关键信号

1、索尔思光电1.6T光芯片和模块在下半年的出货规模,以及海外主要客户的订单落实速度;

2、PCB高端载板和算力电路板的产能释放情况以及毛利率的变化;

3、消费电子、汽车零部件行业需求的变化,传统业务是否能够保持稳定的盈利水平;

4、新增光模块扩产项目的爬坡进度,行业扩产是否会导致价格竞争。

风险提示

本文仅基于上市公司公告、二级市场的公开盘面信息以及行业调研数据整理而成,不构成任何投资建议。AI资本开支可能存在不及预期的风险;全球云服务提供商的资本调整可能影响高速光模块的订单;行业产能的集中投入可能会压缩产品的盈利空间;消费电子、汽车行业需求减弱可能会拖累传统业务的利润,板块的短期波动幅度较大。