7月13日,国家金融监督管理总局上海监管局对汇丰人寿保险有限公司(简称"汇丰人寿")以及相关责任人实施了行政处罚。

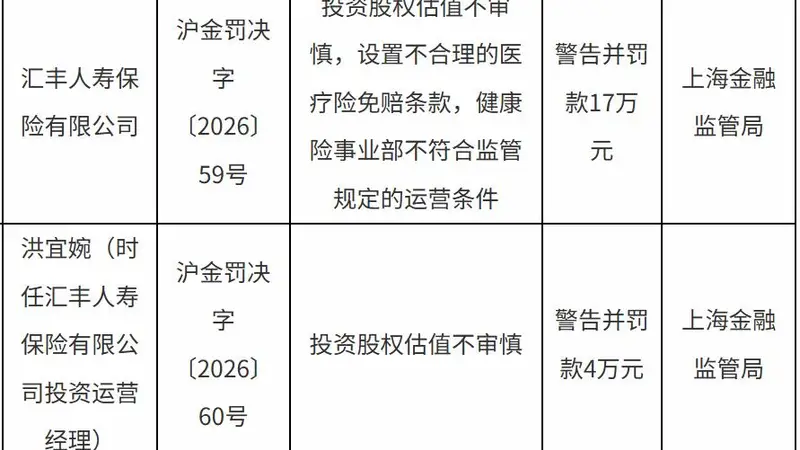

行政处罚信息公开表内容显示,汇丰人寿因投资股权估值审慎不足,设置不合理的医疗险免赔条款,健康险事业部不符合监管规定的运营条件等违法违规行为,被上海金融监管局处以警告,并罚款17万元。另外,时任汇丰人寿保险有限公司投资运营经理洪宜婉被上海金融监管局警告,并罚款4万元。

对于上述处罚,汇丰人寿发布公告表明,公司现已完成整改工作,将持续加强合规内控管理,保证各项经营活动依法合规开展。

公开信息材料显示,汇丰人寿于2009年8月27日正式开业,在上海市行政辖区及已设立分公司的省、自治区、直辖市内,经营人寿保险、健康保险和意外伤害保险等保险业务,以及上述业务的再保险业务。

在此之前,汇丰人寿刚刚完成了增资。公告内容表明,汇丰人寿于6月17日收到国家金融监督管理总局上海监管局批复(沪金复〔2026〕391号),同意该公司增加注册资本5.56亿元人民币,由26.76亿元调整为32.32亿元。增资后,原有股东及出资比例维持不变,汇丰保险(亚洲)有限公司持有汇丰人寿100%的股权。

这是汇丰人寿自2021年底成为外资独资寿险公司后,四年内得到的第四次资本补充。2022年10月,汇丰保险向汇丰人寿增资,公司注册资本由10.25亿元增至16.6亿元。2023年6月,汇丰保险再次增资,公司注册资本由16.6亿元增至23.14亿元。2025年7月,汇丰人寿获得股东进一步增资,注册资本由23.14亿元增至26.76亿元。

加上本次增资,汇丰保险在过去四年多时间里,累计向汇丰人寿投入资本超过22亿元。

从经营业绩层面来看,汇丰人寿的盈利能力表现出波动性。2021年至2023年,汇丰人寿分别亏损2.25亿元、5.41亿元、0.85亿元。直到2024年,汇丰人寿实现净利润1.95亿元,终止了连续三年的亏损局面。2025年,汇丰人寿实现净利润1.8亿元,较上年同期下降7.51%。

依据保险公司偿付能力季度报告摘要,今年一季度,汇丰人寿取得保险业务收入47.99亿元,同比增长34.35%;实现净利润0.68亿元,与去年同期相比实现扭亏为盈。

保费收入数据显示,汇丰人寿的签单保费多来自银保渠道。2025年,汇丰人寿银保渠道实现保费收入101.47亿,占公司总保费的74.59%;2026年一季度,汇丰人寿实现签单保费48亿元,其中,银保渠道达到40.19亿元,占比高达83.73%。

汇丰人寿的偿付能力出现下滑趋势。截至2026年第一季度末,汇丰人寿核心偿付能力充足率为130.39%,综合偿付能力充足率为184.61%,对比2025年末,这两个指标分别降低了20.72个和22.63个百分点。

汇丰人寿2025年年度报告披露,2025年公司共计接收投诉238件(已去重),其中按险种划分,涉及人寿保险的投诉有114件,健康保险的投诉为82件,年金保险的投诉为42件。

投诉反映的主要问题按业务分类来看,比例从高到低依次为:销售环节的问题反映共106件,占45%;保全环节退保问题反映共59件,占25%;保全环节其他问题反映共32件,占13%;续保和续费环节问题反映共18件,占8%;其他环节问题反映共17件,占7%;理赔环节和增值服务环节问题各出现3件,均占1%。

信息来源:经济导报