文章配图-1

财联社7月17日讯,编辑名为夏军雄。摩根大通最新资金流与流动性报告披露,6月启动的投资者去杠杆动作未达终点,杠杆股票ETF、期权及融资账户存在继续减持空间,今后几个月或持续给美股市场施加压力,特别是科技股和此前杠杆资金集中的半导体板块。

摩根大通并未基于此提出长期看空美股。该行以为,待杠杆ETF规模回归4月以前水准,美股或经历大约三个月的波动期。一旦去杠杆阶段结束,散户资金持续流入以及全球股票需求超过供给,将重新为市场提供支撑。

对冲基金着手降低半导体投资比重

6月份标普500指数和纳斯达克指数均出现下滑,股票型对冲基金却实现了正回报。其中,股票多空基金涨1.2%,科技、媒体和电信行业基金涨3.7%。这主要归因于半导体板块的强劲表现。6月份,VanEck半导体ETF飙升9.5%,美国超大规模云计算厂商板块则挫下跌14.5%。这种显著分化表明,股票型对冲基金当月可能继续超配半导体,通过相关持仓抵消了其他科技股下跌造成的损失。

7月以后,日度披露业绩的股票多空基金与半导体股的相关性明显减弱,意味着这些基金或许已开始减少半导体仓位。摩根大通的高频数据也显示,股票多空基金杠杆率在6月触及2017年以来最高点后,7月出现回落。

摩根大通认为,此番调整仅是更广大去杠杆过程的一部分。当前需压缩风险敞口的不仅有对冲基金,还涉及杠杆ETF、散户期权持仓和融资账户。

杠杆ETF放大市场波动

本轮去杠杆中一个核心风险,便是近年来快速扩张的杠杆股票ETF。因为杠杆ETF通常按每日收益率调整,即使基础资产最终恢复原状,ETF净值也可能在反复震荡中持续下跌。

比如,一个指数第一天跌10%、第二天涨11.1%,能恢复至原点;但三倍杠杆ETF第一天降30%,第二天从较低基数涨33.3%,两日累计仍将亏损约7%。

这表示,震荡行情本身就能通过“波动损耗”压缩杠杆ETF的净值和资产管理规模。若过度杠杆引发风险价值模型冲击,即VaR(风险价值)冲击的发生频率上升,基金被迫减仓又会进一步加剧市场波动,形成自我强化的负面反馈。

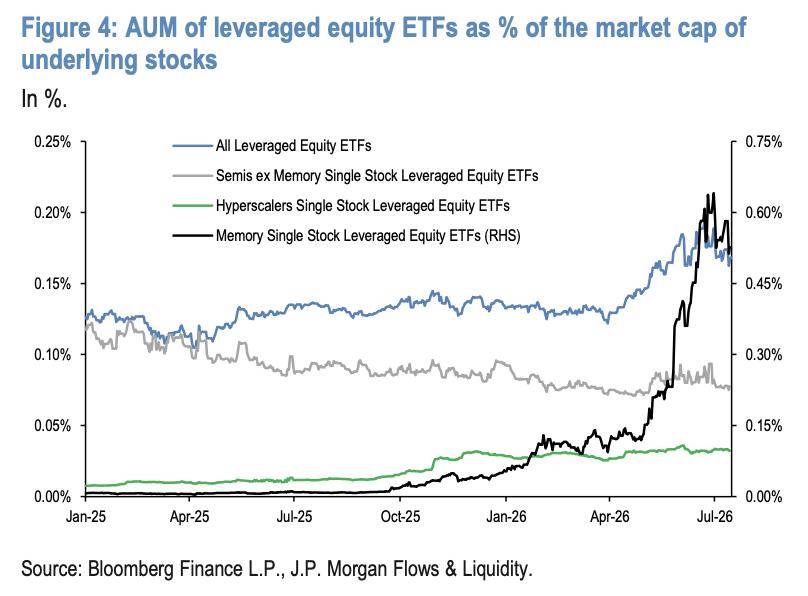

自6月见顶后,存储芯片股相关杠杆ETF的资产管理规模已缩水34%,整体杠杆股票ETF规模减少13%。但相对底层股票市值而言,其杠杆水平回落尚不充分。

(根据摩根大通统计,杠杆股票ETF规模占底层股票市值比例仍处于相对高位)

摩根大通预测,无论存储芯片股相关产品,还是整体杠杆股票ETF,要使其资产规模与底层股票市值之比回归4月以前水准,或许还需大约三个月的震荡交易。7月杠杆ETF持续吸纳资金流入,也抵消了部分净值损耗,使得去杠杆周期有所延长。

存储芯片板块面临的风险尤为显著,其相关杠杆ETF资产规模占底层股票市值的比例约是全部杠杆股票ETF相应比例的三倍。因此,一旦股价下行,ETF再平衡和被动减仓更容易加剧波动。

但摩根大通强调,这并非存储芯片行业独有的困境。随着杠杆指数ETF和单只股票杠杆ETF大量增加,杠杆产品已成为整个股票市场更广泛的波动源头。

散户期权交易热度减慢,科技股存压力

散户期权交易同样显现降温态势。

摩根大通用单笔少于10张合约的客户看涨期权净买入量评估散户投机温度。该指标在6月5日达到近乎1400万张合约,与2025年10月和2021年11月的历史峰值相差不远。

先前两次指标见顶后,科技股均历经持续数月的调整。历史数据显示,当科技股形成阶段性底部或出现投降式抛售时,该指标通常降到每周200万至400万张。

目前, 小额看涨期权买入量已从6月高点明显回落,但尚未进入上述投降区间。科技股是散户投资的重点,故