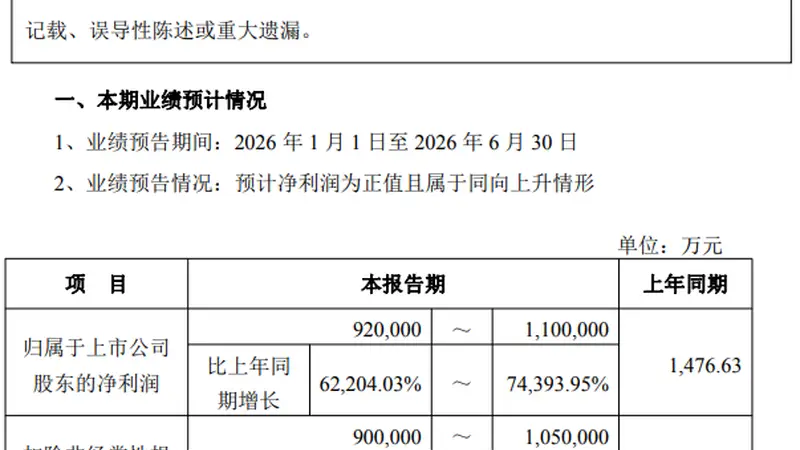

江波龙(301308.SZ)近期公布2026年半年度业绩预告,归母净利润预计在92亿元到110亿元之间,与去年同期的1476.63万元相比,增幅达62204%至74394%。扣非净利润预计为90亿元至105亿元,营业收入预计在220亿元至250亿元,去年同期为101.96亿元。

上半年净利润相比去年同比增幅超六百倍的亮眼表现确实引人注目,但这背后与去年上半年的低基数有密切关系。去年一季度,公司仍记录亏损1.52亿元,整个上半年净利润仅1476.63万元。

从绝对值看,这份业绩预告的价值同样十分显著——上半年净利润的上限为110亿元,这几乎是公司2025年全年净利润14.23亿元的近八倍。

来源:江波龙业绩预告

本号解读:

江波龙预计上半年归母净利润可实现92亿元至110亿元,同比增长622倍至744倍。表面看像是“爆发式扩张”,但若只用同比增速来评价,容易忽视了更深层次的产业背景。

首先,超高增速确实受到低基数效应的影响。2025年上半年,江波龙净利润仅1476万元,其中一季度更亏损1.52亿元,当时公司正处于行业周期的低谷。

因此,今年利润大幅提升并不完全意味着公司运营能力突然增强数百倍,而是存储行业从谷底反弹后的典型周期性恢复。

即便去掉低基数影响,这份成绩单依然很有分量。

按照预告的上限计算,江波龙上半年净利润能达到110亿元,而公司2025年全年净利润为14.23亿元,意味着半年盈利就超过去年全年的七倍不止。

同时,公司预计营业收入220亿元至250亿元,同比翻一番,显示这并非单纯依赖投资收益或一次性项目,而是主营业务有显著改善。

核心原因在于全球存储行业进入新一轮超级景气周期。

江波龙在业绩预告中列举了两点原因:

报告期内,下游需求增加和全球存储晶圆产能总体增长有限推动了全球半导体存储产业景气,为公司创造了良好的外部条件。公司还与多家全球主要存储晶圆原厂续签了晶圆供应协议(LTA或MOU),确保了存储晶圆的供应,为未来发展打下资源基础。

报告期内,公司以自研芯片(如SPU主控芯片)、自研软件架构(如HLC等)为技术导向,以自有高端封测产能作为关键实施支撑,系统支持端侧AI存储的多元化需求,全面拥抱端侧AI。其中,公司与AMD完成联合调优,令公司SSD存储智能体和HLC技术支持端侧AI产品DRAM使用量降低40%左右的技术创新。

过去两年,全球存储芯片经历了严重的供大于求,三星、美光、SK海力士等原厂连续减产,行业库存快速清除。

进入2026年,AI服务器、高性能计算、智能汽车以及AI终端设备的需求激增,推动了DRAM和NAND Flash价格持续上扬。

作为国内主要的存储模组厂商之一,江波龙既享受了库存升值收益,又由于产品价格上涨和出货量扩大,实现了利润弹性的充分释放。

更需留意的是,这不只是一家公司的业绩高潮,也显现出中国存储产业链正在加速崛起。

长期以来,全球存储市场主要被三星、SK海力士、美光等海外企业控制,中国企业更多集中在模组和封测环节。

随着国产存储生态逐步成熟,以及AI时代引发的需求重构,本土企业正在获得更广阔的市场空间。

江波龙此次的利润爆发,在一定程度上也是国产存储产业链在全球AI浪潮中的受益体现。

当然,也需要认识存储行业的强周期性。历史经验证明,每一轮价格上涨都会刺激新产能释放,行业最终将回归供需平衡状态。

因此,110亿元利润能否持续,并非取决于单个季度或半年的表现,而是AI需求能否长期支撑存储市场维持增长。