财联社7月6日讯(编辑 杨斌)今日市场观察发现,长端收益率呈现震荡下行态势,10年国债报价下调0.4BP。

国债期货市场则录得全域上涨,30年期主力合约报收113.590元,涨幅为0.23%;10年期主力合约涨0.11%,报109.170元;5年期主力合约涨0.08%,报106.420元;2年期主力合约涨0.03%,报102.654元。

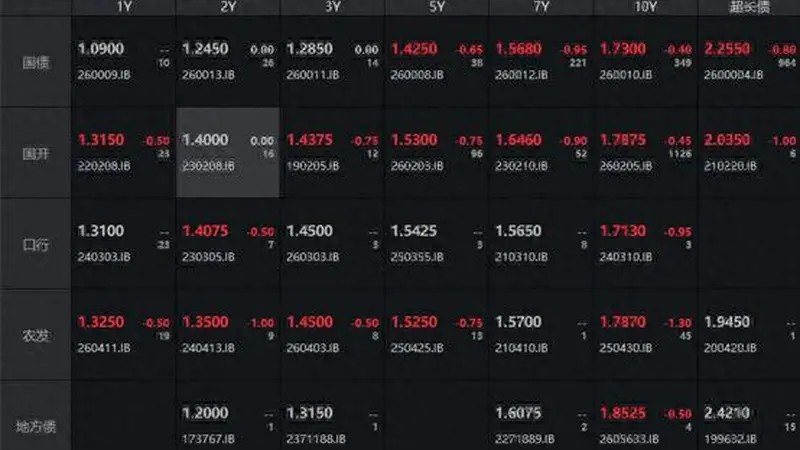

(数据信息源自:Wind数据,财联社进行信息整理)

一级市场债券发行情况具体如下:

交易所债券市场交易结果显示,“25抚州01”、“26科创YK02”、“25衢资02”、“25深高Y2”、“25桂交Y3”、“26产业优”、“24海珠01”等品种价格涨幅逾1%;相比之下,“24建控债”、“26江苏25”、“川投2A3”、“23扬州G2”、“25华控01”、“24京投K6”、“21中证10”等品种价格跌幅超1%,“22华录01”价格跌幅超3%。

一位市场分析师表示,受到隔夜OMO操作的影响,加上未来可能会频繁运用税期以及跨月跨季的操作手段,银行间资金面的波动情况将有所缓和,银行平均负债成本有望降低,这对短端市场益处明显。现阶段看,短券具备更高的安全性,利率向下的可能性依然存在。当前DR001数值仍在1.35%以上,要关注后续该项指标是否能够降至1.30%以下,或者能否稳定在1.25%附近水平,若能实现,短券利率或仍有进一步下行的空间。

在公开市场层面,央行发布通知,7月6日实施固定利率、数量招标的7天期逆回购操作,交易金额为70亿元,完全满足了市场一级交易商的需求,操作利率确定为1.40%,投标总量70亿元,中标量70亿元。统计数据显示,当日1575亿元逆回购到期,据此估算,单日净回笼资金1505亿元。另外,央行当日还执行了10000亿元买断式逆回购操作,其中8000亿元买断式逆回购到期。

从资金面状况来看,Shibor短端指数多数呈现下行走势。隔夜指数维持不变,报1.369%;7天期指数下调0.6BP至1.39%;14天期指数降1.4BP至1.398%;1个月期指数微降0.3BP至1.418%。

银行间回购定盘利率也普遍下行。FR001降1.0个基点至1.39%;FR007降1.0个基点至1.42%;FR014降1.0个基点至1.44%。

银银间回购定盘利率多数上行。FDR001涨1.0个基点至1.37%;FDR007升0.27个基点至1.39%;FDR014降7.0个基点至1.38%。

银存间回购利率表现如下:

(数据信息源自:Wind数据,财联社进行信息整理)

在一级存单市场,今日3M国股在1.39%-1.41%区间获得较好的市场需求,1Y期国股报价位于1.44%-1.46%区间。二级存单市场方面,6M国股成交价稳定在1.4100%,与前一日相比变动不大,1Y国股成交价维持在1.4600%,也未出现明显变化。

(数据信息源自:Wind数据,财联社进行信息整理)