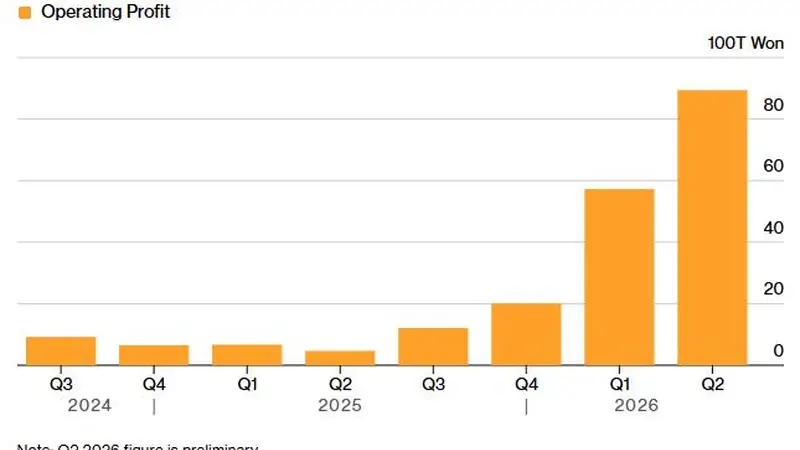

智通财经消息透露,在人工智能(AI)存储芯片需求急遽上涨的带动下,三星电子交上了一份令人震撼的经营成绩。7月7日(周二),该公司公布初步财报,称今年第二季度(4月至6月)营业利润同比激增19倍,高达创纪录的89.4万亿韩元(约合580亿美元),不仅远超市场预料,更是一个季度利润就超越2023年至2025年三年总和。

但资本市场对此反应冷淡。三星电子股价周二开盘即大幅下挫,午后跌幅一度接近6%,令整个半导体板块陷入调整局面。

业绩创新高,市场却表示失望

三星电子监管申报文件显示,第二季度营业利润初步统计为89.4万亿韩元,显著高于分析师平均预估的84.2万亿韩元。去年同期营业利润仅4.7万亿韩元,可见其季度盈利能力在一年间实现近19倍的惊人增长。营收同样出色,同比增长129%至171万亿韩元(约合1110亿美元)。

但就是这样一份刷新纪录的财报,却被证券界普遍评价为"盈利未达预期",关键因素在于市场预期已提前透支利好消息。

计入5月劳资协议中与营业利润挂钩的大额绩效奖金后,部分分析师先前已将营业利润预期上调至90万亿至100万亿韩元。BNK投资证券分析师Lee Min-hee表示,若剔除此类奖金拨备,三星实际经营利润本可轻松突破100万亿韩元。同时,奖金支出分配至整个半导体部门,预计将使晶圆代工和逻辑芯片业务当季亏损进一步扩大。

这种"利好出尽"的走势对三星而言并非首次。统计显示,过去八次初步财报发布中,有四次次日或次日股价收跌,包括营业利润首次突破20万亿韩元的季度。只有在2026年第一季度,当57.2万亿韩元的营业利润大幅超出市场预期时,股价才在发布当天及次日录得上涨。

AI"芯"荒助推价格,定价权与监管隐患并存

此次利润暴涨的根本原因,在于全球AI基础设施建设热潮已从高端高带宽内存(HBM)全面扩散至传统DRAM与NAND闪存领域。英伟达(NVDA.US)CEO黄仁勋等科技领军人物持续警告存储芯片短缺是当前AI发展的关键阻碍。由于制造商优先保障利润较高的服务器产品,用于智能手机和PC的常规存储芯片面临历史性供应不足。

花旗研究数据显示,第二季度DRAM平均售价环比上涨44%,NAND闪存均价涨幅更是高达53%。汇丰测算也印证了这一趋势,分别录得超40%和超50%的价格跃升。CLSA证券韩国研究主管Sanjeev Rana指出,需求旺盛使三星等厂商获得强大定价权,可向包括英伟达在内的主要客户提出显著涨价要求。

而且存储芯片短缺短期内难以缓解。分析师普遍预计供不应求将持续至2027年,令三星、SK海力士和美光科技(MU.US)享有巨大谈判筹码。为锁定产能,下游客户正积极签订长期供货协议,进一步强化价格高位预期。

市场研究机构Counterpoint预计,当季三大存储龙头企业平均营业利润率将达75%至80%。该机构同时提出警告,如此惊人的利润率已构成"过度获利",若持续存在,行业可能面对监管考验。

涨势调整,长期风险与抱负同在

随着三星业绩公布引发获利回吐,半导体股票普遍表现疲软。SK海力士股价当日一度下跌近4%,美国存储厂商美光及闪迪(SNDK.US)在盘后交易时段同步走低。摩根士丹利评论称:"半导体板块上涨速度已进入调整期。"

从长远来看,行业面临的最大挑战是AI基础设施投资可能放缓。美国数据中心建设因劳动力短缺、电力供应等问题